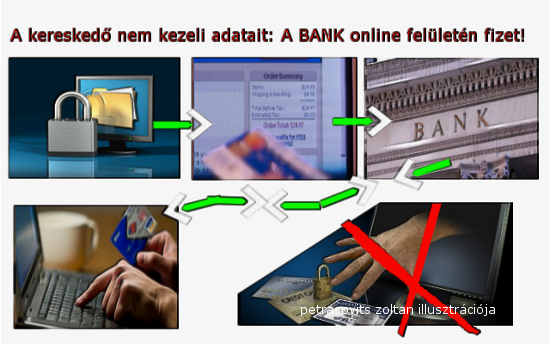

Hogyan zajlik az online bankkártyás fizetés, kérdezik kedves ügyfeleink és Prestashop telepítő partnereink egyaránt? Az online fizetésnél egy hasonló terminál mint a pultokra kihelyezett eszköz a virtuális POS terminál helyettesíti az üzletekben használatos fizikai kártyaleolvasó terminált. A virtuális POS egy kódolt biztonsági protokoll alkalmazásával kapcsolatot teremt a vásárló és a kereskedő, illetve a kereskedő és az elfogadó bank között. Az egész tranzakció tehát átszalad a weboldalat látogató gépéről a bank biztonsági szerverére ahol lefut a pénzügyi folyamat. Ez idő alatt az adatokat küldő weboldal nem tárol személyes adatokat illetve azokat az ügyfél, már a bank weboldalának biztonsági protokollja védelmében írja be.

Az online kereskedő a vásárló kereskedelmi szándékát, a termék adatait, az árat és a tranzakció számát küldi el, valamint a saját weboldalához rendelt biztonsági tanúsítvány azonosítóját, amiből a bank felismeri, ki az Ő közvetlen kereskedő partnere.

A magyar banki fizetési rendszerek közül, többet is teszteltünk az elmúlt időszakban, így OTP, CIB és KHB megoldásokat is.

Elsődlegesen górcső alá az OTP és a CIB került, a KHB fizetési rendszerét nem rendelték olyan számban – fogalmazzunk úgy, elenyésző volt a megrendelés – amiből érdemi viselkedési modellt és szerződési tapasztalatot tudnánk demonstrálni.

CIB banki fizetési modul és megoldás

A telefonos ügyfélszolgálat 1 körzetszámmal 2-99-88-77 hívószám hierarchiája az új vagy leendő ügyfelek esetében elég robusztus, átlagos idegen ügyfél türelemmel sem biztos, hogy ki akarja várjni az alap kérdést: Ön ügyfele a bankunknak? Igen,Nem…Valahogy így kellene, hogy működjön, ám a rendszer ezzel szemben közel 70mp-en keresztül taglalja mire elérünk a 4. menüpontra ahol kiderül, ha nem vagyunk ügyfelek mit tegyünk.

Aki nem ügyfél a CIB-nél az minimum 3 hónapig várakozhat mire bankkártyás tranzakcióra alkalmas szoftvere működni fog. Ez alól részben mentesülhet közel 2-6 hetes, ahogy egyik ügyfelem fogalmazott, tilitolizás után a 3 hónaptól, ám ennek feltétele a más banknál minimum 6 hónapja meglévő számlája. Azt már csak halkan jegyzem meg, hogy ezek után, nem érthető hogyan is követi le nyomon a CIB a másik banki számlánkat, ám ügyfelektől kapott infó alapján, a másik bank és a CIB közötti infó cserére ők dokumentumot nem láttak egy esetben sem. Tulajdonképpen amit láttak ,hogy elkérték 6 hónapra visszamenőleg a banki tranzakcióikat a meglévő bankjuknál.

A CIB esetében tehát legalább 3 hónapig legyen számlája a CIB-nél ügyfelünknek, majd ezen legyen érzékelhető forgalom és látható üzletmenetel. A CIB alap számlák díja széles skálán mozog a számla díj: 300ft-15.000ft-ig is terjedhet.

Az e-commerce díj: havi díj nincsen, de egyszeri 30.000Ft telepítési díjat kérnek. Azt, hogy mit tesznek ezért a díjért, magam sem értem, hiszen a Bank munkatársai közül egyetlen emberrel állhat az ügyfél kapcsolatban, az is kellően dinamikátlanul kezeli az ügyet.

Tranzakciós díj: 2% – tól kevesebb de az ügyintéző elmondása szerint megbeszélés tárgya. CIB bankkártyával vásárló ügyfelek után 1.7%, míg nem CIB-es esetében 2% tranzakciós jutalékot kér a bank!

OTP banki fizetési modul és megoldás

Az OTP esetében a 3-66-66-66 felhívásával, nem sikerül simán elérnünk az Internetes fizetési ügyben illetékes divíziót. Jó néhány perces kapcsolás és egy kedves ügyintézőtől megtudom, hogy a 1,20,30,70-es telefon körzetből is hívható 3666-100-on érhetőek el mint Kártya HelpDesk.

Az OTP webshop és webshop szerűen működő banki tranzakciók kezelésének szerződési alapfeltételei:

-működő, magyar nyelven is elérhető honlap;

-a felületen elfogadható bankkártyák kártyatársasági szabványainak megfelelő emblémáinak feltüntetése az oldalon;

-az Elfogadó köteles kapcsolatcímet, telefonszámot és e-mailes elérhetőséget biztosítani a vevők részére a reklamációk és -esetlegesen felmerülő kérdések kezelése érdekében;

-a termékekről, szolgáltatásokról leírást és az árakra vonatkozó egyértelmű információkat kell tartalmaznia az oldalnak.

Ezek után pedig SEMMI! Egy sor írás nincsen, mennyibe kerül a banki tranzakció, mit fizetünk a modulért, hogyan lesz ez végül is, valamint az is titok írott formában, hogy kell e bankszámla szerződés vagy sem az OTP-nél.

Ami biztos, hogy a jelentkezési ív innen letölthető valamint az OTP területileg illetékes menedzserei ITT érhetőek el.

A szervezéssel elment több óra, telefonálás, ügyintéző kapcsolása, adatok begyűjtése és az érthetetlen válasz, hogy miért nem tudjuk ezeket egy Internetes oldalon, a pénzügyi részletekkel együtt megismerni?

Megjegyzem amint már bekapcsolódtak mind a CIB, OTP és a KHB online fizetési moduljai, utána már általában simán mennek a dolgok. Simán addig amíg valaki fejlesztésbe nem kezd a szolgáltató banknál és a szoftvert gyártó cég, ismét akkorát szippant a dolgok nehezéből, hogy az csak százezrekben mérhető fejlesztéssel hozható ismételt működésbe. Ez persze a bankokat nem érdekli, a fejlesztő cég meg maximum így járt és rohanhat az újabb megoldás irányába, a maga költségén. Az ügyfelek ugyan is ezt a költséget, nem szívesen vállalják át ,mondván ők teljes verziót vásároltak. Az új verzió fejlesztési költségét, néhány ezer forintos szinten lehet maximum megosztani, ezt követően az ügyfél tiltakozásaitól, maximum a rossz érzéseink száma fog nőni, a perselyünk nem!

Fejlesztés drága pénzért, majd jön egy új vezető és írhatsz újabb banki szoftver a korábbi ügyfeleidnek is!

A korábbi kolléga aki más pozícióba került, más módszer és azonosítás szerint dolgozott, ezért hát minden ilyen modult ami korábban volt, lehet átírni a korábbi ügyfeleknek az új rendszerre, mert az már nem volt képes az új rendszer szerint működni. Azt a bank ilyen esetben nem mondja meg, hogyan is tegye a kedves fejlesztő partner, de a több tízezer forintnyi fejlesztési költség csak a fejlesztőt terheli. Egyetlen ügyfél sem fogadta eddig köszönettel, hogy elkészült egy újabb verzió ám annak fejlesztési költsége őt is terhelné. A magyar piacon triviális, hogy ingyen kapja a cég a frissítést, már legalább is egyesek szerint! A ban kszedi a pénzt, a fejlesztő cég meg szedi a nyugtatót, hogy ne súrlódjon a nehezen megszerzett ügyfelével!

Nyel egy nagyot és benyeli a költséget? Van aki ige van aki nem!

Mind kettő esetében a bankok adott regionális területen, olyan rugalmatlanok és sok esetben arrogánsak voltak ügyfeleinkkel, aminek okán azt tudom mondani, hogy terület függő, hol melyik banki munkatárs kénye-kedve szerint működnek a dolgok. Sok esetben pl. forgalomhoz kötötték a megoldást pl. OTP esetben és ez alapján utasították el az ügyfelet pl. Bács-K.K. megyében. A stílust illetően pedig az ügyintézés hangneme a mérhető emberi érték küszöbéig süllyedt.

A CIB átlagosan havi 10-19eFt közötti összeget kér un. alap díjként, az OTP egyszeri 30-40e ft közötti alap összeget és forgalmi díjat un. jutalékot. az eladások után, mint tranzakciós jutalék. A forgalmi díj mértéke olyan nagyságrendű, melyet sok esetben ügyfeleink nem fogadtak el!

Számos cég próbálkozik Magyarországon un. online fizetős modullal, áraik 50e Ft-tól változóak. A nyomon követés tekintetében szakmai tapasztalat nincsen, lévén a CIB pl. 1 év alatt 2x. módosította a fizetési rendszer hátterét, így alap esetben a fejlesztő cégnek ilyenkor átlag 2-300e Ft extra költséget kellene szétosztani néhány ügyfele között.

Összességében az a lesújtó tény, hogy a magyar bankok látszólagos készségessége figyelhető meg, a fejlesztő cégek pedig erre a labilis innovációra nem mernek alapozni, hiszen a banki kényem-kedvem szerinti módosulás, a fejlesztő cég költségét jelentik.

Budapesten ez a kérdés tapasztalatom szerint lehet kicsit könnyebben intézhető el, de a CIB-nél átlag 4-6 hét mire sikerül lefutni a köröket, az OTP-nél ez 2-6 hét között mozog.

Vidéken sajnos a helyzet kifejezetten anomáliás, a helyi vidéki fiókokban alig vannak felkészülve a termék kiszolgálására, így a megyeszékhelyek azok ahonnan adott, már ilyen tevékenységet végzett munkatárs delegálódik a kiszolgálásra pl. a CIB esetében. Az OTP-nek saját menedzserei vannak területenként, de a PrestaShop-ot üzemeltető ügyfelek visszajelzése alapján tudjuk, hogy sok esetben személyeskedésbe csapott át a kártyás fizetés igénylése és a végén már úgy érezték jó néhányan, mint ha a nem kívánt testrészükbe is bele szerettek volna tekinteni a szolgáltatás előzetes ellenőrzése céljából.

Azt gondolom, az eladási gyakorlati tapasztalatok okán, ha a termék amit értékesít ügyfele nem un. letöltéses file termék akkor jól járják körbe az online fizetés ilyen hátterével a lehetőséget. Magam részéről a PayPal fizetési rendszerét zökkenőmentesen tudtuk használni és használjuk is sok esetben.

Ennek okán a napokban tárgyalok olyan Visa/Mastercard vállalat magyar alkalmazásának fejlesztéséről, mely kivédi ezeket az arroganciákat és a nagyszámú ügyfél nemzetközi háttere, megvédi ügyfeleimet és a kedves olvasóét is ettől az igen csak kedvezőtlen háttértől!

Nyilvánvalóan nagy reményeket ezen újdonsághoz sem fűzök, mert amíg a magyar bankok a pénzükért rugalmatlanok, addig más külföldi fejlesztők, olyan számokért adják a havi szolgáltatást, amit már a magyar felhasználó shop üzemeltető partner, nem igazán szeretne megfizetni.

Marad a kérdés?

A BANK mint pénzintézet, miért szedhet pénzt mindenért, miközben azt a modult amivel dolgoznak a kereskedő partnerek, pont nekik kellene, hogy készségesen előállítsák, vagy ennek költségét megtérítsék ügyfeleiknek, ezt nevezik ugyan is szolgáltatásnak.

Elképzelem amint a BANK szektor munkatársai, a routereiket nézegetik az irodában, mert a telekomos szektor munkatársai, a vezetéket az ő költségükön adják, a kábelt nekik kell telepíteni és a telepítéshez szükséges építési és bontási munkálatok engedélyeit is maguknak kell beszerezni. Biztos nem lenne Internet ezek után sehol sem!

Pont ennyire nem fejlődik a MAGYAR BANKKÁRTYA elfogadó rendszer az Interneten sem megfelelő sebességgel, az ilyen többirányú bevételszedő, sarcolások miatt!

Innen üzenem a Magyar Bankoknak: Ideje belátni, hogy a szolgáltatások eladásához Önmaguknak kell beruházni, megszerezve ezzel ügyfeleik bizalmát, mert ennek hiányában, azt a süket szöveget fogják nyomni a piacról amit eddig, hogy nevezetesen a magyar piac éretlen az Internetes kereskedelemre és az Internet Banking-re! Pedig csak a Magyar Bankok nem értenek jól a marketinghez! Befektetés, megtérülés, kézben járnak egymással, a kérdés már csak az, hogy a BANK mikor tesz az ügyfeleiért ez ügyben?